ශ්රී ලංකාවේ බදු ගෙවන්නන් සඳහා සැලකිය යුතු වර්ධනයක් ලෙස, ජාත්යන්තර මූල්ය අරමුදල (IMF) සමඟ පැවති සාකච්ඡාවලින් අනතුරුව පුද්ගලික ආදායම් බදු (PIT) ක්රමයේ වෙනස්කම් සිදුකිරීමට අමාත්ය මණ්ඩලය අනුමැතිය ලබා දී ඇත(Tax Structure). 2025 අප්රේල් 1 වැනිදා සිට බලාත්මක වීමට නියමිත මෙම නව බදු ව්යුහය, මූල්ය විනය පවත්වා ගනිමින් මැදි ආදායම් ලබන්නන්ට සහන සැලසීම අරමුණු කරයි. නව බදු වෙනස් කිරීම් සහ ඒවායේ විභව බලපෑම පිළිබඳ සවිස්තරාත්මක බිඳවැටීමක් මෙන්න.

නව බදු ව්යුහය පිළිබඳ දළ විශ්ලේෂණය

කැබිනට් මණ්ඩලය විසින් අනුමත කරන ලද නව පුද්ගලික ආදායම් බදු ව්යුහය ප්රධාන වෙනස්කම් කිහිපයක් හඳුන්වා දෙයි:

- බදු-නිදහස් සීමාව: බදු-නිදහස් සීමාව නොවෙනස්ව පවතී වසරකට රු. මිලියන 1.2 කි. මෙයින් අදහස් කරන්නේ මෙම මුදල දක්වා ආදායම ආදායම් බද්දට යටත් නොවන බවයි.

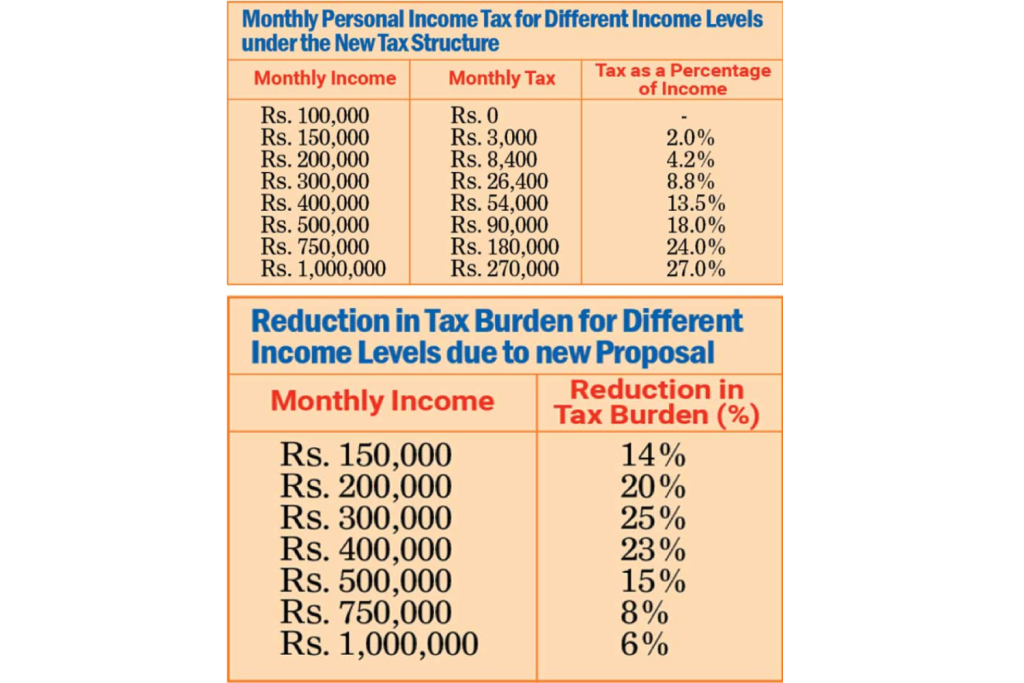

- බදු තීරු: මීට පෙර බදු තීරු රු. 500,000 කි. නව ව්යුහය යටතේ මෙය රු. 720,000 කි. ඉහළ බදු සීමාවන්ට වැටෙන පුද්ගලයන් සංඛ්යාව අඩු කිරීම මගින් පහළ සහ මධ්යම ආදායම්ලාභීන්ට යම් සහනයක් ලබාදීම මෙම වෙනසෙහි අරමුණයි.

- ආන්තික බදු අනුපාත: ආන්තික බදු අනුපාත එලෙසම පවතිනු ඇත. සෑම කලාපයක් තුළම 6% ක අනුපාතය අදාළ වන අතර ඉහළ ආන්තික බදු අනුපාතය 36% ලෙස දිගටම පවතිනු ඇත. මෙම ව්යුහය මඟින් සකස් කරන ලද බදු පටිපාටි හරහා යම් සහනයක් ලබා දෙන අතරම, ඉහළ ආදායම් ලබන්නන් සැලකිය යුතු දායකත්වයක් ලබා දෙනු ඇත.

මෙම වෙනස්කම් අවශ්ය වූයේ ඇයි?

විශේෂයෙන්ම මධ්යම ආදායම් ලබන්නන් සඳහා බදු බර පිළිබඳ මහජන ගැටළු විසඳීම සඳහා මෙම ගැලපීම් සැලසුම් කර ඇති බව මුදල් අමාත්යාංශය අවධාරණය කර ඇත. 2023 ජනවාරි මාසයේ ක්රියාත්මක වූ පෙර බදු ව්යුහය, බදු පටි සහ අනුපාතවල තියුණු වැඩිවීමක් හේතුවෙන් බදු බර සැලකිය යුතු ලෙස වැඩි කළේය. මෙය ශ්රී ලංකාව එකල මුහුණ දුන් දරුණු ආර්ථික අර්බුදයට ප්රතිචාර දැක්වීම සඳහා අවශ්ය පියවරක් විය.

නව බදු ව්යුහයේ ඉලක්කය වන්නේ IMF විස්තීරණ අරමුදල් පහසුකම (EFF) වැඩසටහන යටතේ පිහිටුවා ඇති මූල්ය ඉලක්ක සපුරාලන අතරම බදු ගෙවන්නන් සඳහා සහන සමතුලිත කිරීමයි. EFF වැඩසටහන ශ්රී ලංකාවේ ආර්ථිකය ස්ථාවර කිරීමට සහ මූල්ය සෞඛ්යය යථා තත්ත්වයට පත් කිරීමට ඇති පුළුල් උපාය මාර්ගයේ කොටසකි. 2025 වසර අවසන් වන විට දළ දේශීය නිෂ්පාදිතයෙන් 2.3%ක ප්රාථමික අයවැය අතිරික්තයක් ළඟා කර ගැනීම මෙම වැඩසටහනේ ප්රධාන ඉලක්කයක් වන අතර ඒ සඳහා රජයේ බදු ආදායම දළ දේශීය නිෂ්පාදිතයෙන් 14% දක්වා ඉහළ නැංවීම ද අවශ්ය වේ.

විවිධ ආදායම් කණ්ඩායම් මත බලපෑම

නව බදු ව්යුහය ඉලක්ක කර ගත් සහන සැලසීම, මූලික වශයෙන් මධ්යම ආදායම් ලබන්නන්ට ප්රතිලාභ සැලසීම අරමුණු කරයි. උදාහරණයක් ලෙස, මසකට රු.130,000 ලබාගන්නා පුද්ගලයෙක්, වත්මන් ව්යුහය යටතේ මසකට රු.1,800 ක් බදු වශයෙන් ගෙවයි, එය ඔවුන්ගේ මුළු ආදායමෙන් ආසන්න වශයෙන් 1.4% කි. බදු පටි වැඩි කිරීම මගින්, නව ව්යුහය සමාන ආදායම් පරාස තුළ සිටින පුද්ගලයින් සඳහා බදු බර අඩු කිරීම අරමුණු කරයි.

කෙසේ වෙතත්, බදු රහිත සීමාව රු. මිලියන 1.2 කි. මෙම සීමාව වැඩි කිරීමෙන් බදු පදනම සැලකිය යුතු ලෙස අඩු කර සමස්ත ආදායමට බලපෑම් කළ හැකිය. එබැවින්, වත්මන් එළිපත්ත පවත්වා ගැනීම රජයට තවමත් එහි මූල්ය අරමුණු සඳහා අවශ්ය ආදායම උපයා ගත හැකි බව සහතික කරයි.

බදුවලින් වැඩි දායකත්වයක් ලබා දිය හැකි ඉහළ ආදායම් ලබන්නන්ට සීමිත සහනයක් ලැබෙනු ඇත. මෙම ප්රවේශය ඉහළ මූල්ය ධාරිතාවක් ඇති අය බදු බරින් වැඩි කොටසක් දැරිය යුතුය යන මූලධර්මය සමඟ සමපාත වේ.

ආදායම් ඇඟවීම් සහ මූල්ය විනය

නව බදු ව්යුහයේ ආදායම් බලපෑම දළ දේශීය නිෂ්පාදිතයෙන් 0.07%ක් පමණ වනු ඇතැයි මුදල් අමාත්යාංශය ප්රක්ෂේපණය කරයි. මෙම ආදායම් අඩුවීම සඳහා වන්දි ගෙවීම සඳහා, 2025 සිට වාහන ආනයනයෙන් ලැබෙන ආදායම වැඩි කිරීම ඇතුළුව, රජය අතිරේක ආදායම් ක්රියාමාර්ග සැලසුම් කර ඇත. මෙම පියවරයන් රාජ්ය මූල්ය ස්ථායීතාවයට සහාය වෙමින් ආදායම් පාඩුව පියවා ගැනීමට අදහස් කෙරේ.

මෙම බදු වෙනස් කිරීම් EFF වැඩසටහනේ පුළුල් මුල්ය ඉලක්ක වලට වල කැපීමක් නොවන බව සහතික කිරීමට රජය IMF සමග සමීපව කටයුතු කර ඇත. බදු ගෙවන්නන්ට සහන සැලසීම සහ මූල්ය ඉලක්ක සපුරා ගැනීම අතර සමතුලිතතාවයක් පවත්වා ගැනීම ආර්ථික ස්ථාවරත්වය ප්රතිෂ්ඨාපනය කිරීම සහ තිරසාර කිරීම සඳහා ඉතා වැදගත් වේ.

ඓතිහාසික සන්දර්භය සහ ප්රතිසංස්කරණ

2022 මැද භාගයේදී සැලකිය යුතු බදු ප්රතිසංස්කරණ හඳුන්වාදීම පෙර නොවූ විරූ ආර්ථික අර්බුදයට විසඳුම් සෙවීම සඳහා ශ්රී ලංකාවේ උපාය මාර්ගයේ ප්රධාන අංගයක් විය. 2023 ජනවාරි 1 වැනිදා සිට බලපැවැත්වෙන මුල් ප්රතිසංස්කරණවලට බදු රහිත සීමාවක් ඇතුළත් වූයේ රු. මිලියන 1.2 ක් සහ බදු තීරු රු. 500,000 බැගින්, 6% ක ආන්තික අනුපාතයක් උපරිම 36% දක්වාය.

මෙම ප්රතිසංස්කරණ අත්යාවශ්ය වූයේ ආර්ථික අර්බුදයේ ගැඹුර සහ ආදායම් ඉහළ නැංවීමේ හදිසි අවශ්යතාවය හේතුවෙනි. බදු බලපෑමේ තියුනු ලෙස වැඩිවීම සහන සඳහා සැලකිය යුතු මහජන ඉල්ලුමක් ඇති කිරීමට හේතු විය, විශේෂයෙන්ම මධ්යම ආදායම් බදු ගෙවන්නන් අතර.

ඊට ප්රතිචාර වශයෙන් රජය යම් සහනයක් ලබා ගැනීම සඳහා 2023 සැප්තැම්බර් මාසයේදී IMF සමඟ සාකච්ඡා ආරම්භ කළේය. කෙසේ වෙතත්, ඒ වන විටත් ආදායම් ඉලක්ක සම්පූර්ණයෙන් සපුරා නොතිබූ අතර, ක්රියාත්මක කර වසරකටත් අඩු කාලයකින් බදු ව්යුහයේ වෙනස්කම් සිදු කිරීම රජයේ මූල්ය ක්රියාමාර්ගවල විශ්වසනීයත්වය පළුදු වීමට ඉඩ තිබුණි.

2024 මැද භාගය වන විට රජය ආදායම් ඉලක්ක සපුරා ගැනීමේදී සැලකිය යුතු ප්රගතියක් ලබා ඇති අතර ප්රාථමික ශේෂ ඉලක්කය ඇතුළුව මූල්ය ඉලක්ක කිහිපයක් පවා ඉක්මවා ගොස් තිබුණි. මෙම වැඩිදියුණු කිරීම 2024 ජූලි මාසයේදී IMF කාර්ය මණ්ඩල සංචාරය අතරතුර PIT ව්යුහය පිළිබඳ නව සාකච්ඡා සඳහා ඉඩ ලබා දුන්නේය.

ඉදිරි දැක්ම

නව පුද්ගල ආදායම් බදු ව්යුහය මගින් රාජ්ය මූල්ය විනය පවත්වා ගැනීමේ අවශ්යතාවය සමඟ බදු ගෙවන්නන්ගේ සහන තුලනය කිරීමේ කල්පනාකාරී ප්රවේශයක් පිළිබිඹු කරයි. බදු පටි ගැලපීමෙන් සහ පවතින සීමාවන් සහ අනුපාත පවත්වා ගනිමින්, රජය සිය මූල්ය වගකීම් අඛණ්ඩව ඉටු කරන අතරම මධ්යම ආදායම් ලබන්නන්ට අර්ථවත් සහන සැලසීම අරමුණු කරයි.

මෙම වෙනස්කම් ශ්රී ලංකාවේ ආර්ථිකය ස්ථාවර කිරීමට සහ මූල්ය සෞඛ්ය ප්රතිෂ්ඨාපනය කිරීමට දරන උත්සාහයේ තීරණාත්මක පියවරකි. නව බදු ව්යුහය 2025 අප්රේල් මාසයේ සිට ක්රියාත්මක වන බැවින්, බදු ගෙවන්නන් සහ ප්රතිපත්ති සම්පාදකයින් යන දෙඅංශයෙන්ම එහි බලපෑම සමීපව නිරීක්ෂණය කිරීම සහ ආර්ථික ප්රකෘතිය සහ ස්ථාවරත්වය සඳහා අඛණ්ඩ ප්රගතිය සහතික කිරීම සඳහා අවශ්ය පරිදි සකස් කිරීම වැදගත් වේ.